ZDANĚNÍ PŘÍJMŮ PODPOR POSKYTOVANÝCH V RÁMCI NOUZOVÉHO STAVU

5. října 2020 vyhlásila vláda České republiky nouzový stav jako opatření proti nemoci COVID-19, který platil až do soboty 25. prosince 2021. Nesl s sebou spoustu omezení a zákazů, které negativně postihly celou řadu obyvatel od velkých firem až po soukromé podnikatele. Aby vláda tuto situaci odlehčila a pomohla těm, kterých se nařízení dotkla nejvíce, rozhodla se zavést finanční podpory. Níže vám přinášíme jejich přehled ve vztahu k daňovému přiznání.

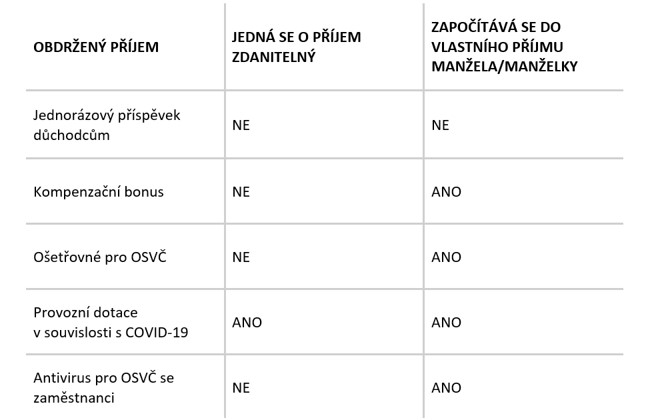

Jednorázový příspěvek důchodcům, tzv. rouškovné

Příspěvek ve výši 5 000 Kč určený pro všechny, kterým nejpozději k 31. 11. 2020 započal nárok na starobní, invalidní, vdovský, vdovecký nebo sirotčí důchod. Tento příspěvek je osvobozen od daně z příjmů fyzických osob a neuvádí se v daňovém přiznání.

Kompenzační bonus pro podnikatele

V souvislosti se zákazem nebo omezením podnikatelské činnosti v souvislosti s výskytem koronaviru SARS CoV-2 je tento bonus definován jako daňový bonus určený na kompenzaci některých hospodářských následků v souvislosti s opatřeními orgánů státní správy k ochraně obyvatelstva. Tento příjem je osvobozen od daně z příjmů fyzických osob a neuvádí se v daňovém přiznání.

Ošetřovné pro OSVČ

V souvislosti s krizovými opatřeními v souvislosti s výskytem koronaviru SARS CoV-2 je tento příjem osvobozen od daně z příjmů fyzických osob a neuvádí se v daňovém přiznání.

Provozní dotace pro OSVČ

Dotace v souvislosti s COVID-19 jako jsou např. COVID – BUS, COVID – NÁJEMNÉ, COVID – GASTRO, COVID – UBYTOVÁNÍ, COVID – SPORT, COVID – KULTURA, aj., mají charakter neinvestiční finanční podpory, a proto nelze tyto příjmy od daně z příjmů osvobodit.

Daňově se příjem z této dotace osvobozuje za předpokladu, že má dotace investiční povahu (je určena na pořízení hmotného majetku, technické zhodnocení majetku) nebo je určena na odstranění následků živelní pohromy.

Dotace, které mají provozní povahu od daně z příjmů osvobozeny nejsou.

Dotace z programu Antivirus OSVČ se zaměstnanci

Tento příspěvek je osvobozen od daně z příjmů fyzických osob a neuvádí se v daňovém přiznání.

Započtení příjmů z výše uvedených podpor do vlastního příjmu manžela/manželky

Kromě Jednorázového příspěvku důchodcům, tzv. rouškovného se do vlastního příjmu manžela/manželky započítávají všechny ostatní výše uvedené podpory (viz. tabulka níže).

ameba.eu / 01.03.2022 / foto: pixabay.com/cs/

back